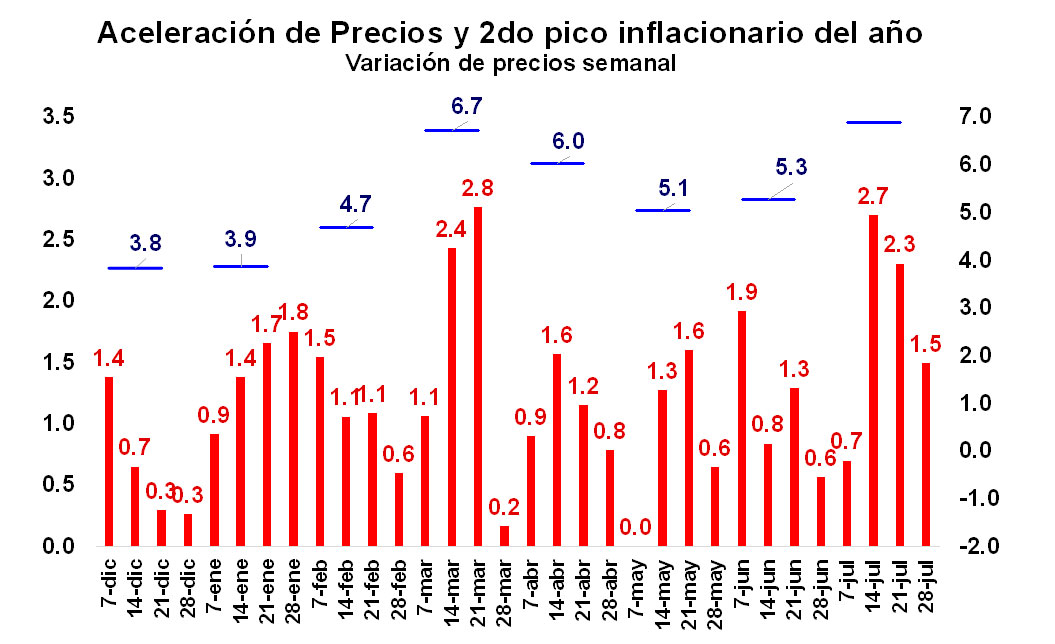

En julio, la tasa de inflación trepó al 7.4% mensual, con lo cual se quebró la incipiente moderación observada entre abril y junio (“al 5.2% promedio”) y se registró el segundo “pico” inflacionario del año (del 6.7%). De esta forma, teniendo en cuenta que nuestros relevamientos de precios semanales muestran que la inflación seguirá siendo extremadamente alta en agosto, todo indicaría que se estaría conformando un régimen de súper inflación en el año.

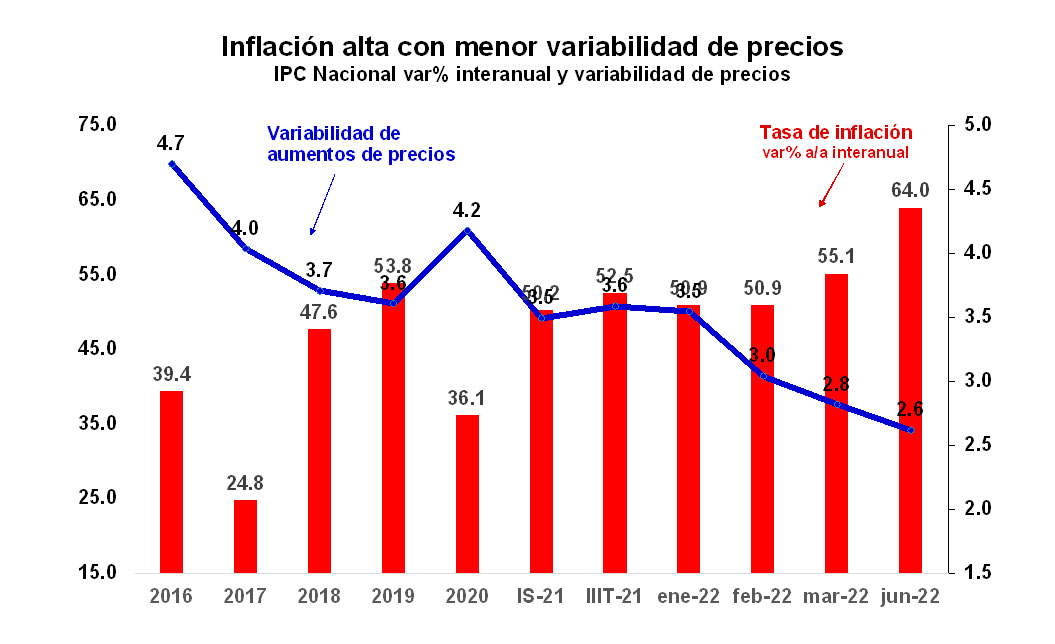

Con esta dinámica los precios a nivel nacional estarían caminando en el margen a una velocidad anualizada del 99% en los últimos tres meses, muy por encima de la variación interanual observada en junio último (64.0% a/a) y ya muy lejos del cierre de 2021 (50.9% dic/dic).

Como se puede observar en los siguientes dos gráficos, el actual proceso inflacionario presenta cuatro características:

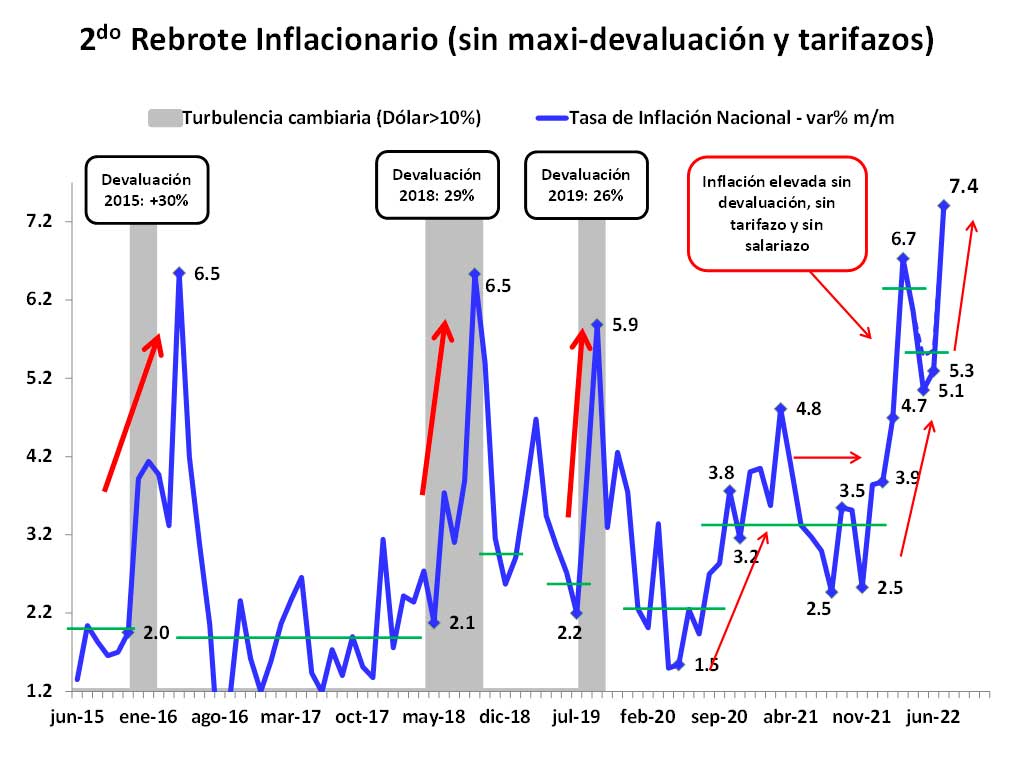

- El pico inflacionario actual no está vinculado a un fogonazo cambiario. De hecho, como se muestra en el gráfico adjunto, este segundo pico inflacionario es parte de una tendencia alcista que nace en abril de 2020, donde la inflación viene subiendo en forma escalonada y donde la tasa de inflación se va consolidando en niveles cada vez más elevados, sin que se haya producido un fogonazo cambiario, como ocurrió en los tres “picos” inflacionarios previos a la pandemia (2016, 2018 y 2019).

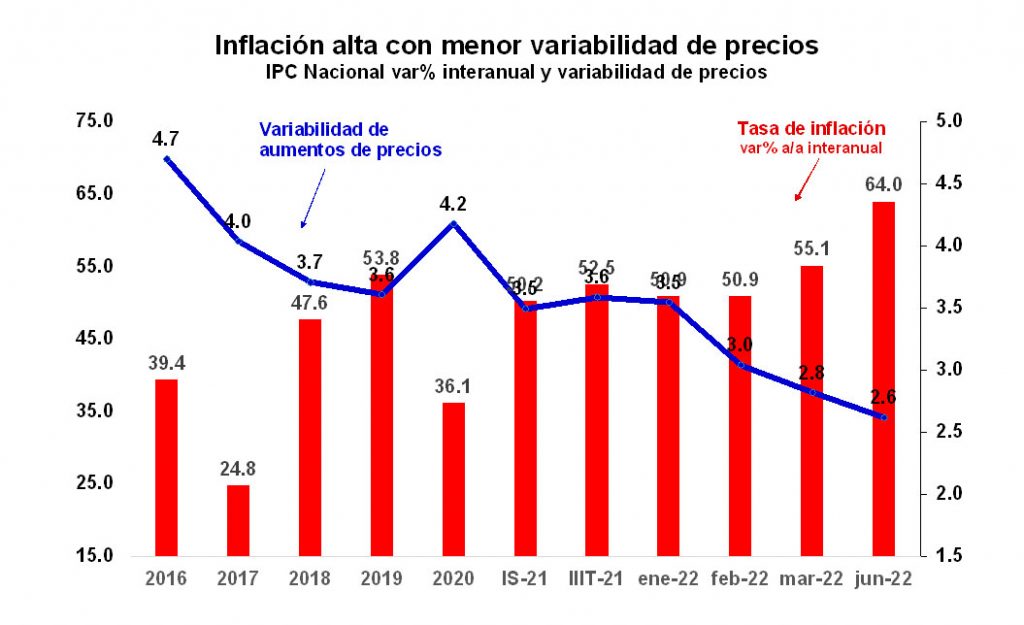

- El actual proceso inflacionario va profundizando una dinámica inercial. Tomando un conjunto significativo de bienes y servicios que integran el índice de precios, se observa una creciente homogeneidad en los incrementos de precios. Dicho en otras palabras, se advierte que los aumentos de precios son cada vez más parejos. Esto estaría mostrando que tanto las familias como las empresas están tomando decisiones de precios similares, disponiendo incrementos cerca de la media, lo cual es indicativo que los agentes económicos se han habituado a fijar precios en un contexto inflacionario.

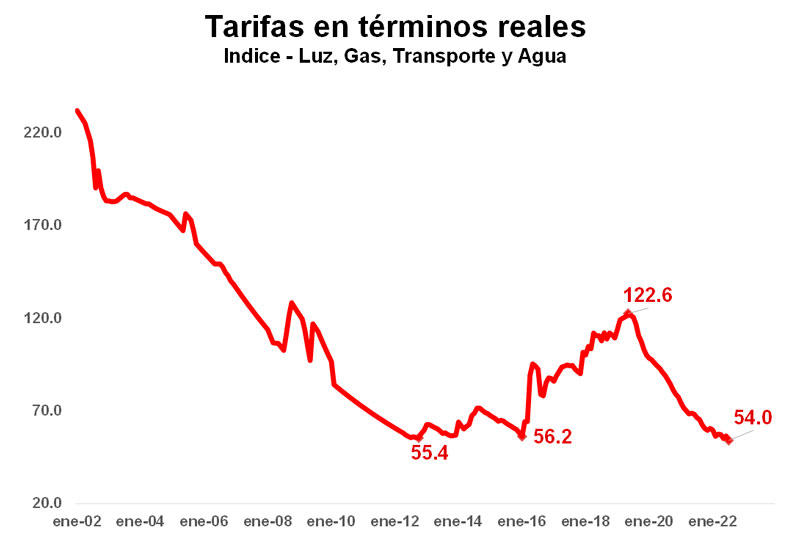

- La aceleración del proceso inflacionario hace que el rezago de precios regulados aumente y ello condicione cualquier formulación de política económica antiinflacionaria. Como se ve en el gráfico, el atraso tarifario con relación al nivel de precios es extremadamente significativo. La relación entre nuestro índice de tarifas de luz, gas, transporte y agua, y el nivel general de precios se encuentra prácticamente en los niveles mínimos. Esto hace que hoy el gasto en subsidios económicos se ubique en 3.0% del PBI.

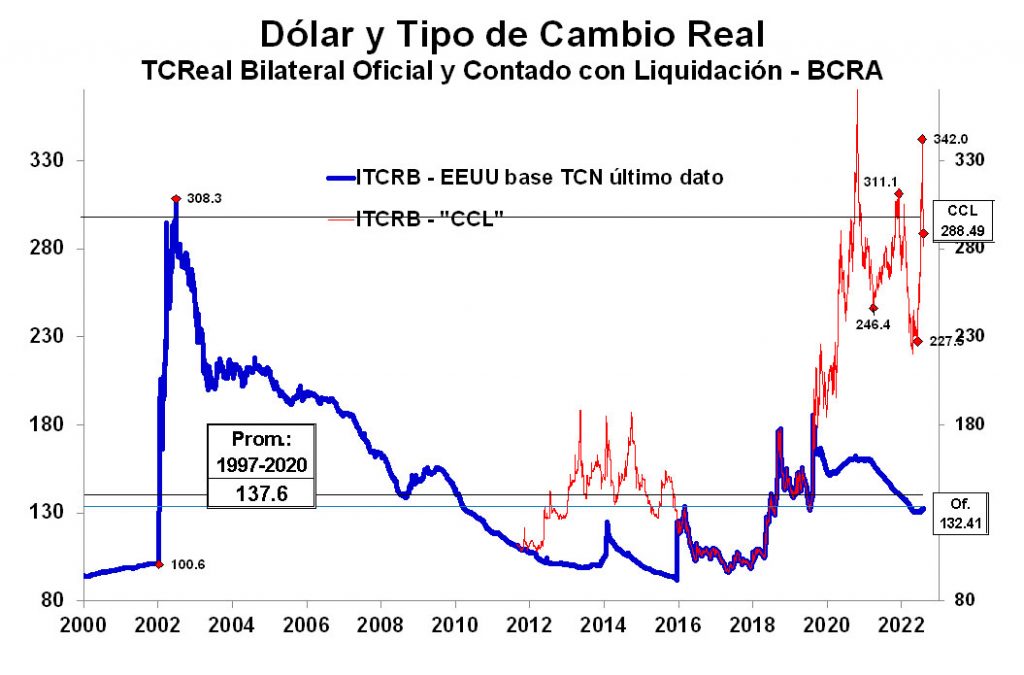

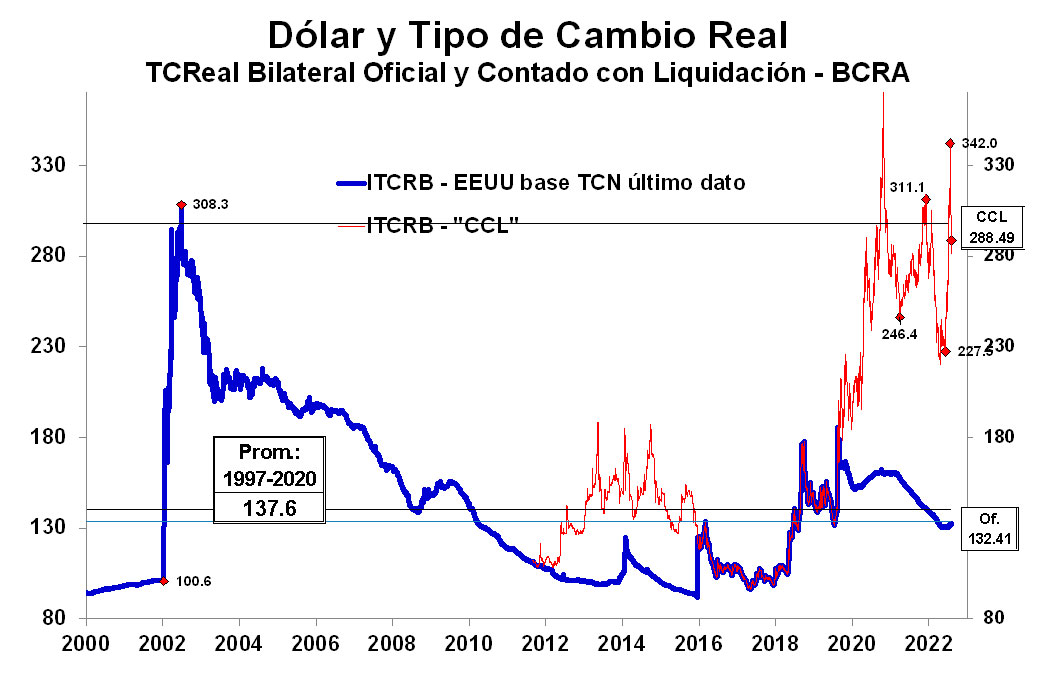

El tipo de cambio, por su parte, también muestra cierto retraso, aunque menor al tarifario. Medido con relación al promedio registrado entre 1997-2020, el tipo de cambio real bilateral contra el dólar se ubica apenas por debajo del promedio, tal como se puede observar en el gráfico. Sin embargo, aquí caben dos consideraciones. La primera es que el tipo de cambio real oficial (línea azul) presenta un atraso importante con relación al tipo de cambio real financiero de contado con liquidación (CCL, línea roja). Y la segunda consideración es que la productividad media de la economía argentina ha caído con relación al promedio de sus socios comerciales, lo cual hace que nuestra economía requiera un tipo de cambio real aún más elevado.

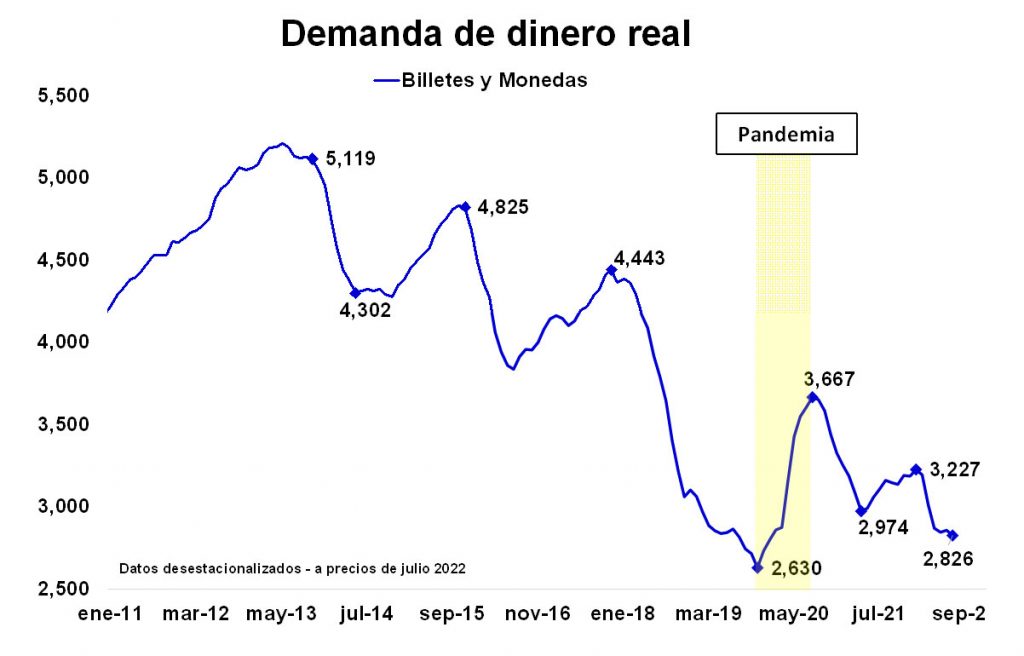

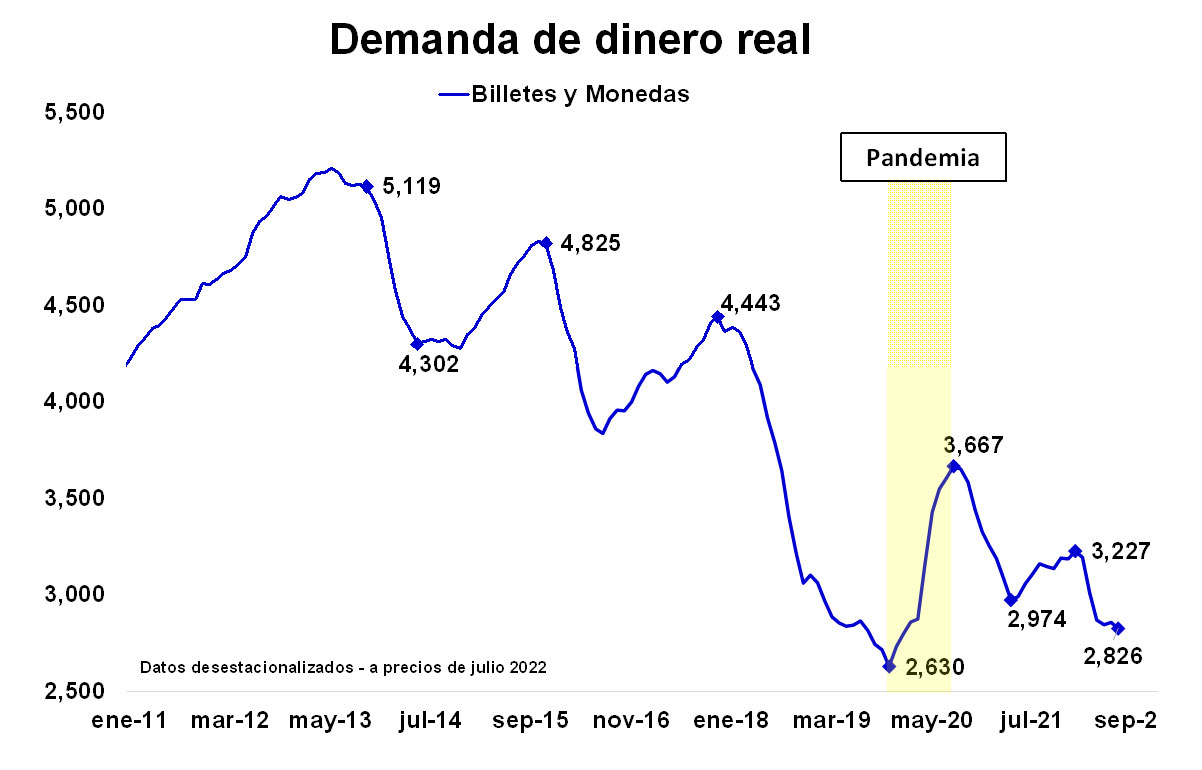

- El proceso inflacionario actual se está “comiendo” su base imponible: la base monetaria. Como se ve en el gráfico, la cantidad emitida de dinero en circulación en la economía ha venido disminuyendo en términos reales y, en particular, viene cayendo desde la salida de los momentos de mayores restricciones asociadas a la pandemia. Esto implica que el Gobierno tiene una menor capacidad para financiarse emitiendo pesos, ya que cada emisión de pesos adicional para financiar al fisco representa una porción mayor de la cantidad de dinero real existente en la economía. Por ende, cada emisión adicional de pesos conlleva un riesgo de desborde monetario.

Segundo pico inflacionario ¿y ahora qué?

Un proceso inflacionario como el actual, que es reflejo en el fondo de enormes desequilibrios macroeconómicos, requiere decisiones que impliquen un giro de 180° respecto de las decisiones adoptadas anteriormente, las cuales explican el proceso inflacionario actual y los desequilibrios macroeconómicos existentes.

Los primeros anuncios y el -por ahora- equipo económico del flamante Ministro de Economía, Sergio Massa, no son indicativos de que vaya a avanzar en un plan de estabilización macroeconómica ni en reformas económicas profundas. Muestran continuidad del programa económico acordado con el FMI que, como señalamos en informes anteriores, es un programa económico débil, con fuerte sesgo inflacionario (no contiene ancla anti-inflacionaria y no contiene meta de expansión monetaria) y que sólo apunta a evitar un default con el Fondo.

Por lo pronto, el escenario de corto plazo se presenta con una nominalidad con tendencia claramente al alza. En agosto y septiembre veremos nuevos niveles de inflación muy elevados. Por ahora, el Gobierno apunta a ajustar las tarifas de los servicios públicos en forma escalonada en lo que resta del año, ordenar las cuentas públicas y a ofrecer incentivos sectoriales para aumentar la oferta de dólares. De modo que, con tarifas ajustándose y con probable segundo round de incrementos salariales, todo indica que tenderá a agravarse el actual problema inflacionario y cambiario, todo lo cual a su vez le pondrá una mayor presión a las políticas cambiarias y monetarias del BCRA.

Con esta dinámica inflacionaria inercial y sin un plan de estabilización macroeconómica en el horizonte, pues, el escenario se presenta complejo con una inflación promediando niveles del 7% mensual en el corto plazo y alcanzando niveles del 100% de velocidad interanual en algún momento del presente año.