En la práctica, es muy común observar diversos casos de contribuyentes que atendieron de forma errónea o equivocada la restricción temporal de sus sellos digitales, con lo cual, la autoridad fiscal, cancela de forma definitiva el uso de los mismos, ocasionando grandes perjuicios hacia los contribuyentes, ocasionados en su mayoría por una deficiente atención del tema.

Por este motivo, les compartimos los errores más comunes que deben evitar, al momento de solventar este tipo de contingencias fiscales:

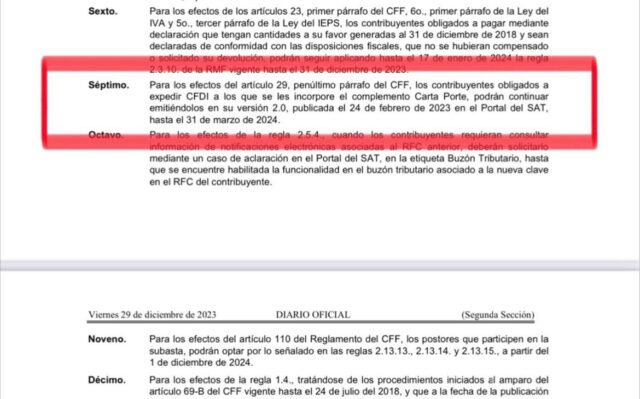

1.- No presentar la Solicitud de Aclaración en el plazo establecido. Resulta muy común observar que los contribuyentes, por desconocimiento, no interpongan el procedimiento de aclaración respectivo, o bien, lo hagan fuera del plazo de 40 días hábiles que otorga el código Fiscal de la Federación, con lo cual, automáticamente pierden el derecho a desvirtuar o subsanar las irregularidades detectadas, y por ende, la autoridad fiscal procede a dejar sin efectos de forma definitiva los Certificados de Sellos Digitales.

2.- Elaborar la solicitud de aclaración de manera obscura, vaga y sin el sustento jurídico adecuado. Otro de los errores más comunes, es realizar la solicitud de aclaración de manera muy simplista, sin la adecuada exposición de los hechos y correlación de las pruebas, aunado a no sustentar las pretensiones del contribuyente con base en los diversos artículos y normas jurídicas que respalden su pretensión, con lo cual, incluso, se llegan a observar escritos de los cuales no se desprende con claridad la pretensión y los razonamientos que otorgan la razón al contribuyente en cuanto a sus pretensiones.

3.- Falta de pruebas idóneas. Asimismo, otro de los errores más comunes resulta en no seleccionar y acompañar las pruebas idóneas o pertinentes al caso en concreto que están a disposición del contribuyente, con lo cual se pone en serio riesgo la cancelación de sellos digitales de forma definitiva del contribuyente, por la omisión de determinadas pruebas que estaban al alcance del propio contribuyente.

4.- No Cumplir con requerimientos adicionales de información. Del mismo modo, es sumamente común observar que una vez instaurado el procedimiento de aclaración respectivo, el contribuyente no cumple con el requerimiento de información adicional por parte de la autoridad fiscal en el plazo establecido, lo cual tiene como efecto que se tenga por no presentada la solicitud de aclaración.

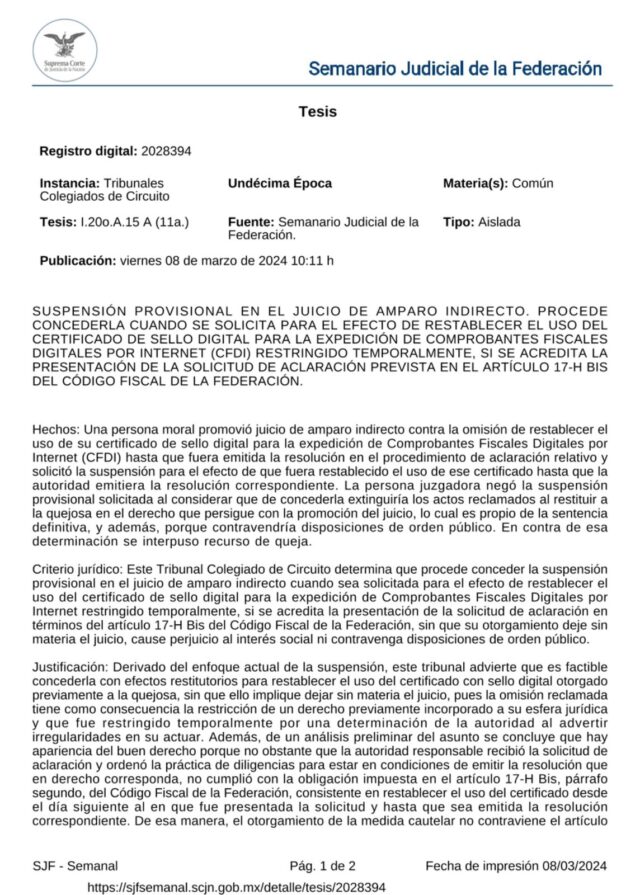

5.- No exigir el restablecimiento de los Sellos Digitales una vez presentada la solicitud de aclaración. Otro de los errores más comunes de los contribuyentes, es sujetarse a las diversas arbitrariedades del SAT en estos procedimientos, donde se destaca la omisión en el restablecimiento de los Sellos Digitales de al día siguiente de la presentación de la solicitud de aclaración en total contravención a lo establecido en el Código Fiscal de la Federación, permitiendo que los daños y perjuicios ocasionados por la restricción temporal de los sellos persista de forma indefinida.

Por estos motivos, y si se encuentran en una situación de restricción temporal o cancelación definitiva de Sellos Digitales, no duden en contactarnos para apoyarlos en solventar con éxito ésta contingencia como lo hemos hecho en un sin número de casos.