Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (16)

Similar a Base contable de acumulacion (devengo)

Similar a Base contable de acumulacion (devengo) (20)

Último

Último (20)

Base contable de acumulacion (devengo)

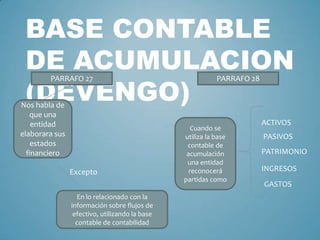

- 1. BASE CONTABLE DE ACUMULACION (DEVENGO) PARRAFO 27 Nos habla de que una entidad elaborara sus estados financiero Excepto En lo relacionado con la información sobre flujos de efectivo, utilizando la base contable de contabilidad PARRAFO 28 Cuando se utiliza la base contable de acumulación una entidad reconocerá partidas como ACTIVOS PASIVOS PATRIMONIO INGRESOS GASTOS

- 2. MATERIALIDAD Y AGRUPACION DE DATOS PARRAFO 29 Una ENTIDAD presentara por separado cada clase significativa de partidas similares también Presentara por separado las partidas de : Naturaleza Función A menos que no tengan importancia relativa.

- 3. PARRAFO 30 Los estados financiero En la etapa final se presentan los datos condensados y clasificados que constituyen las partidas de los estados financieros Son el producto del procesamiento de un gran numero de transacciones y otros sucesos, que se agrupan por clases de acuerdo con su naturaleza o función Una partida que no tenga la suficiente importancia relativa como para justificar su presentacion ,puede hacerlos por la notas