ACS crece en construcción y concesiones hasta ganar 668 millones, un 66% más

El primer ejercicio tras vender Servicios Industriales concluye con un 21% más en ingresos

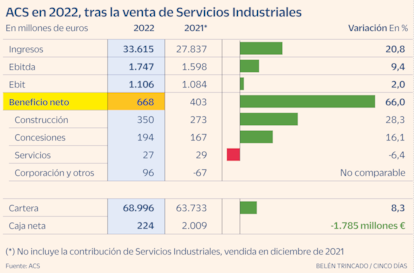

Las cuentas de ACS en 2022 vienen con mayores ganancias, aunque son difícilmente comparables con las de ejercicios anteriores si se tiene en cuenta que el que fue uno de los motores de la compañía, la división de Servicios Industriales, fue traspasada a Vinci el 31 de diciembre de 2021 (esa operación dejó un resultado neto histórico para la compañía de 3.045 millones). Ya al cierre de 2022 el beneficio es de 668 millones, cifra que asciende un 66% desde los 403 millones del año anterior una vez desconsolidada el área que encabezaba la firma de construcción Industrial Cobra.

ACS culminó el ejercicio con una posición neta de caja de 224 millones tras generar más de 1.300 millones de caja operativa. La ejecución de la OPA de exclusión sobre la australiana Cimic (21,4% por 985 millones de euros) y la compra de acciones de Hochtief (604 millones de euros), entre otras operaciones, han hecho que la caja neta baje en 1.785 millones, desde los 2.009 millones de 2021.

La empresa recoge resultado positivo de todos sus negocios principales, además de atender a un inferior volumen de minoritarios con el incremento de la participación en la alemana Hochtief en un 15,1%. El beneficio neto de Construcción fue de 350 millones, un 28% al alza; Concesiones, con Iridium y la mitad del capital de Abertis, aportó 194 millones, con un avance del 16%, y Servicios (Clece) entrega 27 millones tras una reducción del 6,4% por la mayor factura fiscal.

Además, ACS se apunta 56 millones de beneficio por la variación del valor razonable de instrumentos de cobertura ligados a su acción; otros 65 millones por la revalorización del earn-out relacionado con la desinversión en Servicios Industriales, y resta 67 millones por provisiones a lo largo del pasado ejercicio.

El ebitda sube un 9,4%, hasta los 1.747 millones, destacando la mejora del 15% en la aportación de Abertis (167 millones). La empresa reconoce una menor contribución de los activos energéticos y el mayor peso de las actividades de gestión de proyectos de construcción en EE UU, donde los márgenes son estrechos. De este modo, se explica una ligera subida del 2% en el ebit, hasta los 1.106 millones.

El dólar jugó a favor

Los ingresos de ACS se sirven de tipos de cambio favorables para avanzar casi un 21%, hasta los 33.615 millones. A cambios constantes el incremento sería del 11,6%. Seis de cada diez euros son cosechados en Norteamérica, mientras que el área Asia-Pacífico tiene un peso del 22% y España, del 9%.

La cartera de ventas asciende a 69.000 millones, un 8,3% por encima del colchón de actividad a 31 de diciembre de 2021 (un 5,4% más si se ajustan los tipos de cambio). De nuevo es Norteamérica la principal región para el grupo que preside Florentino Pérez, con un 53% de la cartera. ACS tiene a Asia-Pacífico como segundo destino en trabajo por ejecutar, con un 28% del total, mientras que un 9% depende de España, otro tanto se reparte por el resto de Europa y el último 1% está firmado en Latinoamérica.

Entre las distintas actividades, Construcción se consolida como el gran pulmón en ventas, con 31.433 millones, el 95% fuera de España. La cifra mejora un 21,5% (11,7% a tipos de cambio constantes) con mayor actividad de Dragados y Hochtief. Además de la revalorización del dólar estadounidense, el grupo ha destacado la recuperación de las ventas por construcción en Norteamérica, donde ACS suma 20.700 millones, un 26% más que en 2021. También avanza un 18,5% la actividad en Australia, donde los ingresos son de 7.300 millones. La cartera de obras roza los 66.100 millones (un 95% internacional), con un salto del 8,6% (5,6% a tipos constantes).

El ebitda de Construcción, de 1.389 millones (1.275 millones en 2021), deja un margen del 4,4%, que baja desde el 4,9% de un año atrás. Sin embargo, el citado beneficio neto de 350 millones encierra un ascenso del 28,3% desde los 273 millones de 2021.

La división de Concesiones sube de 167 a 194 millones de beneficio neto. El tráfico en las autopistas del grupo está ya por encima de los niveles de 2019 en la mayor parte de los mercados en que opera Abertis, que declara una mejora en la intensidad media de tráfico del 8,2%. Los ingresos del área concesional llegan a los 5.102 millones (un 5% más), dejando un ebitda de 3.536 millones (5,5% más) pese al vencimiento de concesiones de Abertis como Acesa, Invicat y sol. La filial concesionaria Iridium, con 48 activos en su cesta, entrega un beneficio de 51 millones.

Servicios, por último, obtuvo unas ventas de 1.819 millones, un 10,7% superiores a las de 2021. Su beneficio, de 27 millones, es un 6,4% inferior por la inaplicación de deducciones fiscales. La cartera del área encabezada por la filial Clece es de 2.900 millones (19 meses de actividad), un 1% más con el avance en Reino Unido, España y Resto de Europa.

En el capítulo de la remuneración al accionista el conglomerado de infraestructuras apunta 1.507 millones, de los que 531 millones corresponden al dividendo flexible; 431 millones se deben a la compra de acciones propias, y 95 millones salen del pago de dividendos a minoritarios.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días

Newsletters

Sobre la firma